Le coût marginal est un concept fondamental qui tourne autour de la décision stratégique dans tout contexte de production, que ce soit dans une petite entreprise ou une multinationale. En 2025, l’importance de comprendre le coût marginal ne fait que croître avec l’évolution des marchés. Alors que les entreprises cherchent constamment à optimiser leur stratégie de gestion, la maîtrise de ce concept peut déterminer la rentabilité à long terme.

Compréhension du coût marginal et sa définition

Le coût marginal (CM) représente le coût supplémentaire encouru pour produire une unité additionnelle d’un bien ou d’un service. Il fournit des informations précieuses sur la dynamique économique d’une entreprise, lui permettant ainsi de prendre des décisions éclairées. La formule usuelle pour le calculer est :

CM = ΔCoût Total / ΔQuantité

où :

- ΔCoût Total représente la variation du coût total d’une production.

- ΔQuantité désigne la variation du nombre d’unités produites.

Cela signifie que pour chaque unité supplémentaire produite, le coût marginal permet de saisir l’impact économique de cette décision sur le coût total. Ce concept est étroitement lié à la notion de rendement décroissant, qui observe qu’à mesure qu’une entreprise augmente sa production, la capacité à produire des unités supplémentaires peut entraîner des coûts croissants.

Différence entre coût marginal et coût moyen

Il est crucial de différencier le coût marginal du coût moyen (CMoy). Alors que le coût marginal se concentre sur la production d’une seule unité additionnelle, le coût moyen est calculé en divisant le coût total par le nombre total d’unités produites :

CMoy = Coût Total / Quantité

En somme, tandis que le coût moyen donne une vision générale des coûts, le coût marginal se focalise sur la variation des coûts à chaque étape de l’accroissement de la production. Par exemple, une entreprise de fabrication de vélos pourrait constater que produire le 1000e vélo coûte plus en raison de l’augmentation des frais de production, tandis que les 999 premiers ont un coût moyen plus bas.

Analyse de l’impact du coût marginal sur la gestion d’entreprise

L’analyse du coût marginal joue un rôle crucial dans la gestion d’entreprise, notamment en influençant les décisions de production et de tarification. Pour une gestion efficace, il est nécessaire de comprendre comment le coût marginal impacte l’offre et la demande sur le marché.

Coût marginal et stratégie de tarification

La stratégie de tarification d’une entreprise est souvent fondée sur la compréhension du coût marginal. Lorsqu’une entreprise connaît son coût marginal, elle peut établir un prix de vente qui non seulement couvre ce coût mais génère également un profit. Par exemple, supposons qu’une entreprise de fabrication de harnais pour animaux ait un coût marginal de 15 € pour chaque harnais supplémentaire produit. Si elle vend chaque harnais à 25 €, cela lui permet de réaliser un bénéfice de 10 € par unité. Cela souligne l’importance d’une tarification réfléchie basée sur le coût marginal.

Coût marginal et maximisation des profits

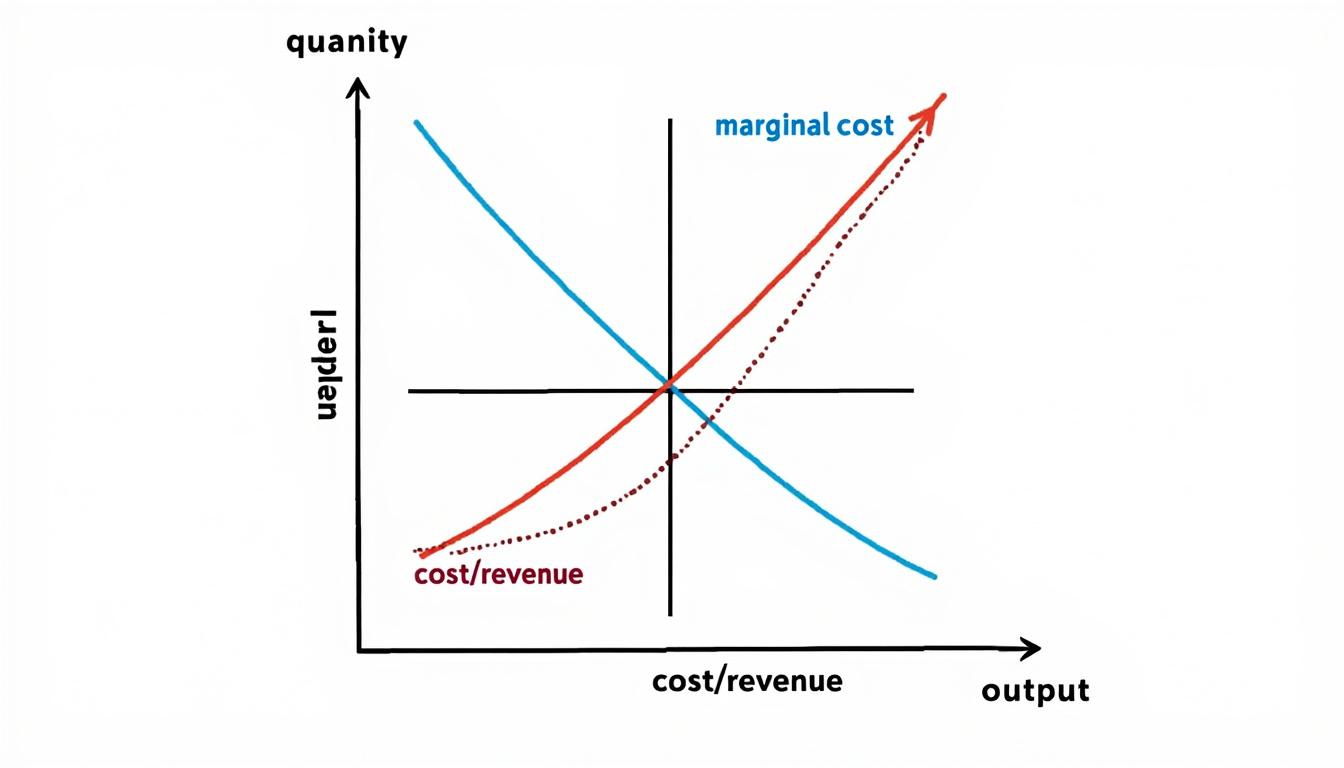

Le point où le coût marginal égale le revenu marginal (RM) est souvent considéré comme une condition optimale pour maximiser les profits. Les gestionnaires doivent s’assurer que la production se fait jusqu’à ce que le CM soit égal au RM. Si le CM dépasse le RM, la société doit envisager de réduire sa production pour éviter des pertes. Par exemple, une boulangerie peut établir qu’après avoir produit 1000 baguettes, le coût marginal pour chaque baguette supplémentaire s’élève à 0,80 €, alors que le revenu marginal par baguette est de 1,00 €. L’optimisation de ce processus maximisera le rendement.

Applications pratiques du coût marginal dans l’analyse de coût

L’application pratique du coût marginal s’étend dans divers secteurs. Les entreprises emploient des analyses de coût pour guider leurs décisions stratégiques, optimiser leurs opérations et améliorer leur efficacité. Analysons quelques cas concrets.

Optimisation des opérations

Par exemple, une société de technologie qui développe des logiciels évalue fréquemment son coût marginal en ajoutant de nouvelles caractéristiques à ses offres. Lorsque le coût de développement augmente de manière significative pour chaque nouvelle fonctionnalité, l’entreprise doit évaluer si ces ajouts contribueront à augmenter ses revenus ou s’ils entraîneront une perte de rentabilité.

Gestion de la production et des ressources

Les entreprises doivent régulièrement équilibrer leur niveau de production avec la disponibilité des ressources. En utilisant le coût marginal, un fabricant peut déterminer combien de pièces supplémentaires peuvent être produites à un coût acceptable sans entraîner une augmentation excessive des dépenses. Si un constructeur automobile note que chaque voiture supplémentaire engendre un coût marginal de 2500 €, alors que la vente moyenne d’une voiture est de 30 000 €, il sera dans son intérêt de maximiser sa production jusqu’à atteindre un point où ces coûts se neutralisent.

| Production | Coût total (en €) | Coût marginal (en €) |

|---|---|---|

| 100 | 10 000 | – |

| 101 | 10 200 | 200 |

| 102 | 10 500 | 300 |

Coût marginal et décisions stratégiques en entreprise

Les décisions stratégiques dans une entreprise reposent sur une analyse approfondie du coût marginal. Cela inclut des zones comme l’innovation de produit, l’extension de lignes de produits, ou le développement de nouvelles gammes. Chaque choix doit être soigneusement pesé en fonction des économies d’échelle potentielles et de la variation des coûts de production.

Innovation produit

Dans des cas d’innovation, une entreprise pourrait mener une analyse de coût pour évaluer le coût marginal de développement de nouveaux produits. Par exemple, une marque de vêtements pourrait réfléchir à lancer une nouvelle collection. Si le coût marginal pour produire chaque pièce supplémentaire s’avère élevé, l’entreprise décidera peut-être de limiter sa production initiale pour observer la réponse du marché avant d’investir davantage.

Extension des lignes de produits

Les décisions d’extension des lignes de produits doivent intégrer une compréhension claire du coût marginal associé à chaque nouvel ajout. Imaginez une entreprise de boissons qui envisage de lancer une nouvelle saveur. Le coût marginal pour produire des échantillons et tester les préférences des consommateurs peut sembler élevé, mais s’il est compensé par une forte demande anticipée, l’investissement pourrait être justifié.

Coût marginal dans l’optimisation et l’efficacité

L’efficacité opérationnelle, particulièrement dans le cadre économique de 2025, est essentielle. Les entreprises sont poussées à réduire leurs coûts de production tout en maximisant la valeur de leurs produits. Cela implique l’application de l’analyse de coût, en se concentrant sur le coût marginal comme indicateur de performance.

Amélioration continue

À travers une approche d’amélioration continue, les organismes de production peuvent identifier les coûts marginaux excessifs et ajuster leur stratégie. Par exemple, une usine automobile peut connaître des périodes où le coût marginal d’un modèle particulier augmente en raison de la logistique, ce qui pourrait justifier un déplacement temporaire vers un modèle moins coûteux.

Économie circulaire

L’essor de l’économie circulaire incite également les entreprises à intégrer la durabilité dans leur analyse de coût. En évaluant le coût marginal des matériaux recyclés par rapport aux matériaux vierges, les entreprises prennent des décisions stratégiques qui favorisent non seulement les économies à court terme, mais aussi les bénéfices à long terme.

Tout en reconnaissant l’importance du coût marginal dans la prise de décision commerciale, il est aussi essentiel d’aborder les défis. Comprendre les impasses et les retombées potentielles du coût marginal sur différents secteurs de la société est primordial.

Impact environnemental et coût marginal social

Les entreprises doivent aussi évaluer le coût marginal social, qui inclut des facteurs environnementaux et sociétaux. Par exemple, une démarche durable doit considérer le coût marginal lié à l’empreinte carbone de sa production. La réglementation croissante oblige également les entreprises à internaliser ces coûts dans leur prise de décision.

Équité et accessibilité

Un autre aspect essentiel est l’équité dans le prix de vente des produits. En fixant de hauts prix basés uniquement sur le coût marginal, certaines entreprises risquent d’exclure des segments de la population. Par conséquent, un équilibre doit être trouvé pour s’assurer que les prix demeurent accessibles, tout en permettant à l’entreprise de maintenir une marginalité saine.

| Secteur d’impact | Détails de l’impact marginal |

|---|---|

| Économie | Optimisation des coûts de production. |

| Environnement | Coûts de respect des normes environnementales. |

| Social | Accessibilité des produits. |

Questions fréquentes sur le coût marginal

Quelle est la mesure du coût marginal?

Le coût marginal est mesuré par la variation du coût total en fonction de la variation du nombre d’unités produites.

Pourquoi le coût marginal est-il important pour les entreprises?

Il aide à déterminer le niveau optimal de production et à maximiser les profits en équilibrant le revenu marginal.

Comment est-il lié à la tarification?

Le coût marginal permet de fixer des prix de vente qui couvrent les coûts de production tout en assurant une marge bénéficiaire.

Quelles sont les applications réelles du coût marginal?

Les applications incluent l’optimisation des opérations, la tarification, et les décisions de production.

Comment les défis environnementaux influencent-ils le coût marginal?

Les entreprises doivent intégrer les coûts écologiques et sociaux dans leurs analyses de coût marginal, rendant leurs opérations plus durables.